El negocio que se lucra de acosar a los deudores

Llamadas a deshoras, amenazas y engaños son excesos que se cometen en la gestión de cobros. La Defensoría del Pueblo se ha visto obligada a intervenir

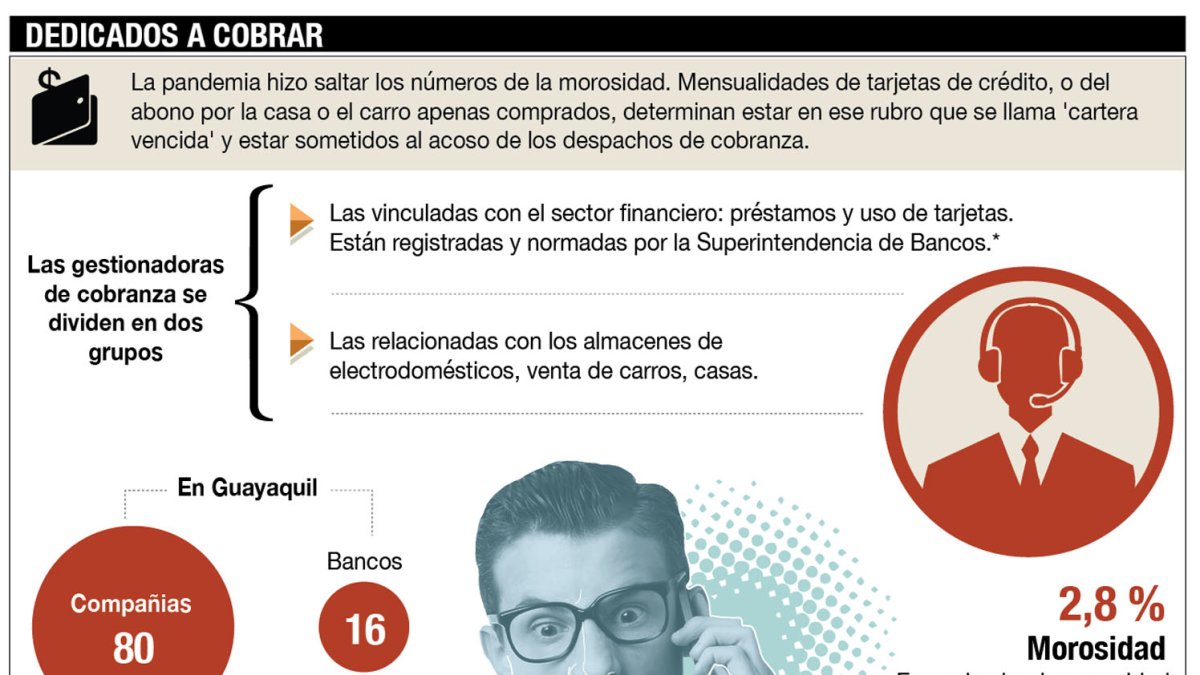

En el país existen empresas que invierten en la compra de cartera vencida o por contrato se dedican a la ingrata tarea de perseguir a los deudores.

Carmen (así desea que se la nombre) es una abogada que en 2010 recibió una tarjeta que nunca usó. Es más, la dejó olvidada hasta que alguien llamó para hablarle de una deuda de 400 dólares por acumulación de valores por mantenimiento y los intereses generados a lo largo de ese olvido. En llamada tras llamada les dijo “no voy a pagar por algo que nunca usé”. Les ganó. Por lo menos al banco. En estos días, tras tantos años, apareció una empresa que solicita la cancelación de una deuda que ya suma más de 1.200 dólares. “Me buscan por todos lados para dejarme recado”.

Economía y negocios

Los cinco indicadores relevantes de la banca ecuatoriana que debes conocer

Guillermo Lizarzaburo

En el país existen empresas que invierten en la compra de cartera vencida o por contrato se dedican a la ingrata tarea de perseguir a los deudores, judicial o extrajudicialmente. Ese es su negocio. En la web aparecen nombres como Gestelcob, Sicobra, Cobranzas del Ecuador, ARS del Ecuador, Siccec, Ecuacobranza, entre otras. Se encargan de cobrar a nombre de empresas que dan a crédito un artículo (electrodomésticos) o un bien (vehículos, casas), pero sobre todo las deudas asumidas por el uso de las tarjetas de crédito.

Una parte está bajo control de la Superintendencia de Compañías y la otra por la Superintendencia de Bancos. Esta última entidad registra 25 en Quito y 16 en la regional de Guayaquil. En respuesta a EXPRESO, indicó que no cuentan con estadísticas sobre malas prácticas de las gestionadoras de cobranza.

Todas usan una misma fórmula: llamadas telefónicas, mensajes de WhatsApp o SMS, envíos de cartas... personas que tocan las puertas de los deudores. Hay quienes llaman a las 7 de la mañana. También a las 10 de la noche. Hasta se atreven a contactar al cliente en las oficinas de trabajo y a dejarles mensajes con sus compañeros: que por favor se acerque a pagar que ya tiene varios meses de mora.

Cuando es el cliente el que responde, suelen usar con ellos un juego de palabras que hacen creer que ya fue demandado o que irán a su casa con agentes judiciales para embargar sus bienes. Recurren también a amenazas que se fundamentan en el engaño para sembrar temor. Esa misma fórmula, la del timo, la usan para reactivar una deuda a punto de prescribir: “Si desea, deposita un dólar y de ahí podemos acordar el resto en cuotas cómodas para usted”. Ese es el anzuelo. El deudor cae y no se da cuenta de que con el pago mínimo da vida a una deuda muerta.

Ecuador

Fin del estado de excepción: Deudas y pagos acecharán desde el 13 de noviembre

Rosa Torres Gorostiza

“No todos recurrimos a ese tipo de acciones negativas” dice Larry Sotelo, representante legal de la compañía Servinco, la única que atendió el requerimiento de información por EXPRESO. Gestelcob, por ejemplo, se abstuvo de conceder una entrevista a este medio. Otras indicaron que un vocero iba a devolver la llamada.

“Muchas compañías, incluso la nuestra, por el volumen de personal que contratamos (para hacer el contacto con el deudor), se exponen al riesgo de evidenciar cierto tipo de fricciones en los cobros, pero tenemos nuestro manual de procedimiento y los canales para recibir la denuncia y sancionar”, asegura Sotelo, que aclara que ellos no prestan servicio a las entidades financieras.

Ante esto, la misma Defensoría del Pueblo ha necesitado tomar acciones. Según Mirelli Icaza Mackliff, delegada de la Defensoría, este año son pocas las denuncias presentadas (no más de dos), pero el año pasado llegaron a siete. Aunque existen entes que deben reaccionar ante este tipo de situaciones (la Superintendencia de Bancos o la de Compañías) cuando se dan prácticas abusivas de cobro, la Ley de Defensa al Consumidor y su reglamento le permiten actuar a la Defensoría del Pueblo.

Elías Sánchez, catedrático de la facultad de Jurisprudencia de la Universidad de Guayaquil, asegura que las compañías dedicadas a estas gestiones cumplen con los requisitos establecidos en la ley, y lo hacen por medio de contratos de servicios o adquiriendo la cartera vencida.

EL DETALLE

El título XXIV, parágrafo 1°, del Código Civil trata la prestación de servicios para cobranzas.

Las deudas prescriben y se reactivan

Las obligaciones (deudas) pueden extinguirse, afirma el catedrático Elías Sánchez. La prescripción, según el artículo 2415, se da luego de 5 años para las acciones ejecutivas (la vía judicial) y 10 años para las acciones ordinarias. La reactivación de una deuda (artículos 2418, 2419 y 2420) se da de dos maneras: la civil y la natural. En la primera, se cumple por medio de la citación en una demanda judicial. También, según el artículo 2394, “cuando el deudor realiza abonos, pide plazo para cancelar la obligación o paga parte de los intereses”, agrega Sánchez. Es por eso que las empresas gestionadoras de cobranza intentan a toda costa que el deudor haga un abono o solicite un plazo, por medio de un escrito.

“Sí existen los mecanismos de defensa ante el acoso de los call center”

Para Francisco Ycaza Béjar, abogado especialista en Derecho Corporativo y Derecho Internacional, las empresas dedicadas a la gestión de cobranza sí suelen incurrir en fórmulas que caen en la ilegalidad, por lo invasivas y hostigantes que suelen ser, las cuales son claramente violatorias al derecho a la intimidad.

En su caso, en más de una oportunidad le correspondió iniciar la defensa de clientes deudores de entidades financieras que se sentían acosados por los call center de las agencias de cobranza. “Las gestiones de cobro generan estas llamadas, las que a veces le suman hasta 13 dólares a la deuda, para así querer justificar su actividad”.

Ante una situación de mala práctica de la gestión de cobranza, Ycaza indica que lo primero que se debe hacer es canalizar una denuncia ante el defensor del cliente, que es un delegado de la Superintendencia de Bancos en cada institución financiera. Si no resulta, se debe buscar a un abogado o acudir ante la Defensoría Pública. “Sí existen los mecanismos para evitar estos acosos que son ilegales”.

Más historias

Más visto