El Gobierno pone cautela para definir cambios en impuestos

El régimen anunció cambios tributarios desde el 24 de mayo y ahora busca consensos. El objetivo es no tomar medidas sorpresivas que causen malestar.

El ministro de Economía y Finanzas, Simón Cueva, ha mencionado que buscará consensos para las medidas tributarias.

Un proyecto ineludible. El gobierno del presidente Guillermo Lasso debe presentar una reforma tributaria para aumentar los ingresos fiscales luego de la crisis económica agravada por la pandemia de COVID-19, que agudizó la falta de recursos en el Estado.

Luego de ganar las elecciones, en abril pasado, Lasso mencionó que enviaría cambios tributarios la misma noche de su llegada al poder, el 24 de mayo. Entre los cambios se ofrecía la eliminación del 2 % a los microempresarios, eliminación el impuesto a la salida de divisas (ISD) y bajar el impuesto al valor agregado (IVA) en feriados para reactivar el consumo y el turismo. Sin embargo, nada de ello aún ha ocurrido.

Tras la llegada a Economía y Finanzas de Simón Cueva, el discurso se ha tornado más cauto. Se han mencionado solidaridad y consenso para tomar decisiones en materia de impuestos.

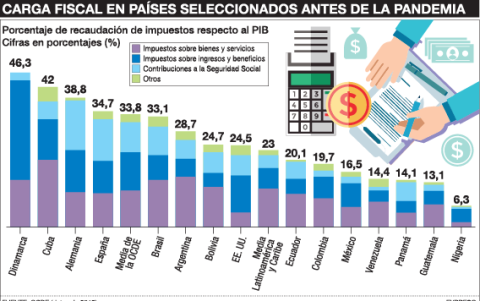

Infografía.

Además, Cueva anunció que no habrá cambio en el impuesto a la renta para quien gane 11.212 dólares al año o 934 dólares al mes, cifra que actualmente es la base exenta de ese tributo. Cueva ha enfatizado que se procurará que los más ricos sean los llamados a contribuir.

Tras las palabras de Cueva, la pregunta que surge es ¿qué grupo de la población será el que lleve la mayor parte de la futura reforma tributaria? Si bien se remarca que los que más tienen paguen más, analistas temen que se pueda afectar a la clase media.

Según el acuerdo con el Fondo Monetario Internacional (FMI), suscrito el año pasado por Moreno y que será renegociado por Cueva, el presidente debe enviar a fines de septiembre de 2021 una reforma tributaria a la Asamblea, lo cual implicaba que el nuevo régimen de impuestos rija desde 2022.

El FMI proyectaba que la nueva reforma tributaria incremente la recaudación en una cantidad equivalente a 2,6 puntos del producto interno bruto (PIB), es decir, unos 2.600 millones de dólares.

De acuerdo al organismo multilateral, los ingresos fiscales en Ecuador siguen siendo bajos, según los estándares regionales, debido a las bajas tasas impositivas, una base relativamente pequeña, altas asignaciones personales, complejidad y una aplicación deficiente.

Por lo tanto, dice el documento del Fondo publicado en septiembre de 2020, una reforma fiscal ambiciosa, inteligente y progresiva debe incluir una reforma del IVA favorable al crecimiento.

¿Cuánto debe subir el IVA, según las estimaciones del FMI y el Gobierno? El documento señala que el incremento deberá ser de tres puntos porcentuales. Es decir, pasar de 12 al 15 %. No obstante, durante la campaña electoral, Lasso señaló que no incrementará el IVA y ha dicho que más bien se buscarán reducir impuestos.

Además, en el acuerdo con el FMI se planteó una reforma del impuesto a la renta a las personas, centrada en el extremo superior de la distribución de ingresos y la reforma del impuesto de sociedades, orientada a la ampliación de la base, es decir, sumar contribuyentes.

El paquete tributario se completaba con medidas para reducir el riesgo de cumplimiento, incluida la creación de una Oficina de Grandes Contribuyentes. Esa medida ya fue implementada por el Servicio de Rentas Internas (SRI).

Cueva mencionó que espera tener listo el acuerdo renegociado con el FMI en agosto de este año. La propuesta en materia tributaria puede verse ajustada a la nueva realidad del país. Es decir, puede ser menos brusca gracias a un mayor precio del barril de petróleo, que en estos días supera los 70 dólares.

Además, los nuevos cambios buscarán reducir la evasión tributaria y, en parte, pueden centrarse en reducir las exenciones tributarias vigentes.

El BID planteó subir impuestos

Las naciones de América Latina deberán buscar la manera de aumentar la recaudación de impuestos, aseguró el Banco Interamericano de Desarrollo (BID) en su informe ‘Oportunidades para un crecimiento más sostenible tras la pandemia’, publicado el sábado 20 de marzo de 2021, al concluir la Asamblea del organismo.

Economía y negocios

El nuevo gobierno arma el rompecabezas de la reforma tributaria

Sebastián Angulo

Los impactos negativos de la crisis en la recaudación tributaria hicieron que el déficit fiscal en la región total aumentara: del 3 % respecto al Producto Interno Bruto (PIB) en 2019 al 8,3 % en 2020. En el caso de Ecuador, según el Servicio de Rentas Internas (SRI), la recaudación de impuestos se redujo 13 %.

El BID fue directo y menciona que aumentar la recaudación del impuesto al valor agregado (IVA) puede tener un menor impacto negativo en el crecimiento económico que subir el impuesto a la renta. Una preocupación que se plantea es que el IVA puede ser regresivo.

CONSOLIDACIÓN FISCAL: LA NECESIDAD DE UNA REFORMA TRIBUTARIA

Por Jorge Gallardo, director de Investigación de Ecuador Libre

Jorge Gallardo fue ministro de Economía y Finanzas.

Desde 2007, el tamaño del Estado comenzó a crecer sostenidamente rebasando la capacidad de financiamiento utilizando recursos generados por los tributos. Hasta el colapso de los precios del petróleo en 2014, el gobierno financiaba el gasto público con las ventas anticipadas de petróleo a China y con los altos precios del petróleo. Desde 2015, con precios de petróleo bajos, el gobierno decidió mantener el tamaño del Estado y financiar sus actividades con créditos del Banco Central y con bonos colocados en los mercados internacionales a plazos cortos y con altas tasas de interés. El nuevo gobierno, que comenzó en 2017, continuó con las políticas agresivas de endeudamiento y las ventas anticipadas de petróleo comprometiendo hasta 2025 gran parte de la producción. No fue hasta el segundo semestre del 2018 que el gobierno decidió, impulsado por las circunstancias, cambiar de rumbo y enfrentar los problemas que había heredado. Se acercó al FMI para solicitar el respaldo financiero. Para agravar las cosas, el Ecuador y el mundo se vieron afectados con la pandemia del virus COVID-19 que afectó no solamente la salud de los ciudadanos sino la salud de las economías que se vieron forzadas a utilizar importantes recursos públicos para enfrentar la situación. Ecuador tenía y continúa teniendo una importante restricción reflejada en el casi nulo espacio fiscal para asignar recursos para combatir la pandemia. De ahí, que los programas suscritos con el FMI en 2019 y 2020, que aglutinó a una serie de multilaterales, proveyeron los recursos necesarios mientras se cumplían con las reformas acordadas. Una de estas reformas, es la Reforma Tributaria a la cual nos referiremos a continuación.

REFORMA TRIBUTARIA

En la situación actual, el sistema impositivo del Ecuador requiere de una profunda reforma, que aparte de generar los recursos que se requieren para financiar los gastos del gobierno, incremente la equidad, fomente el crecimiento económico reduciendo las distorsiones existentes, incrementando los incentivos para atraer inversión, y simplificando el sistema para promover el cumplimiento voluntario de los contribuyentes. Ahora, sería improcedente subir las tasas impositivas lo que además de afectar al crecimiento de la economía aumentaría la informalidad. Por lo cual, un elemento importante a considerar para incrementar los ingresos fiscales reside en el ensanchamiento de las bases gravables y la racionalización de las exoneraciones y exenciones vigentes, que inciden en un elevadísimo gasto tributario, que llega al 42,3% de la recaudación bruta que alcanza aproximadamente al 5,2% del PIB nominal. En un documento titulado ‘Informe para la Reforma Fiscal en Ecuador. Mesa de Reforma Fiscal’ de mayo de 2021, elaborado por expertos internacionales y nacionales, auspiciado por el BID y coordinado por el Ministerio de Economía y Finanzas, se menciona que las tres cuartas partes de los gastos tributarios son beneficios y la otra parte son incentivos. Los beneficios son una forma de instrumentar políticas sociales, pero más efectivo es hacerlo a través del gasto público ya que los sectores sociales de menores ingresos no participan del sistema impositivo. De hecho, en Ecuador el 30 % de las personas naturales con mayores ingresos concentra el 95 % del monto total de los beneficios. En cambio, los incentivos van dirigido a estimular la inversión.

IMPUESTO AL VALOR AGREGADO-IVA

El IVA representa el 48 % de la recaudación bruta total y su tasa de gravamen es del 12 %. Aquí es importante mencionar que en la región la tasa media es del 17%, sin embargo, el IVA ecuatoriano recauda un equivalente al 6% del PIB en comparación con el 7% de media en América Latina y el Caribe. Es decir, que el IVA del Ecuador con cinco puntos menos de la media regional recauda un punto menos que el promedio. Esta realidad, permite afirmar que el Ecuador no requiere un incremento del IVA como ha planteado el FMI de 12% a 15%, sino lo que necesita es ampliar la base tributaria eliminando exoneraciones y exenciones que tienen un gasto tributario elevado. Sin embargo, hay que tomar en consideración que las exenciones al pago del IVA a los productos que forman la canasta familiar, ayudan a reducir significativamente la regresividad del impuesto y hay que mantenerlas

Economía y negocios

Guillermo Lasso anuncia que la reforma tributaria se presentará la noche del 24 de mayo

Sebastián Angulo

IMPUESTO A LA RENTA

El impuesto a la renta es la segunda fuente de recaudación tributaria, en donde el impuesto a la renta de las personas naturales (IRPN) contribuye con una cuarta parte y el impuesto a la renta de las personas jurídicas (IRPJ) con las tres cuartas partes restantes. La recaudación del impuesto a la renta ha alcanzado en los últimos años 4.9% del PIB inferior en 1.4% al promedio regional. El gasto tributario en el IRPN es sumamente alto, ya que las deducciones de gastos personales son excesivamente generosas, pues alcanzan hasta la mitad de la base imponible del contribuyente. Además, el mínimo exento es relativamente alto, reflejándose que de 3.4 millones de personas que presentaron su declaración en el 2019, más de 2.9 millones tienen ingresos inferiores, dejando un universo de contribuyentes de apenas 470.000 personas.

IMPUESTO A LA SALIDA DE DIVISAS-ISD

La tercera fuente de ingresos tributarios lo constituye el ISD, que es un impuesto que además de estar en contraposición con el Artículo VIII del Convenio Constitutivo del FMI, desestimula la llegada de capitales. Por lo cual, se debería contemplar una baja gradual hasta su completa eliminación, eliminando en la transición el crédito tributario para el pago del impuesto a la renta.

CONCLUSIÓN

Ha quedado en evidencia, que para los dos grandes impuestos que más contribuyen a la recaudación tributaria, es decir el IVA y el Impuesto a la Renta, no se requiere de un incremento de las tasas sino una reducción de los gastos tributarios que afectan a la recaudación bruta para ampliar la base tributaria e incrementar los ingresos.

Más historias

Más visto