Bancos privados de Ecuador: las reservas externas refuerzan la liquidez

$ 1.000 millones fueron traídos del exterior con el fin de resguardar el dinero de sus depositantes. La banca lista para prestar pero no hay demanda

La reactivación necesita se los créditos bancarios.

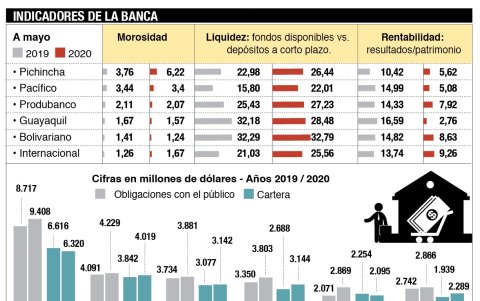

En tres meses los seis bancos más grandes vieron caer sus obligaciones con el público en 2,22 %, pero la tasa de reducción de los créditos fue del doble, 4,49 %. El Pichincha, Pacífico, Produbanco, Guayaquil, Internacional y Bolivariano tuvieron un impacto importante, aunque sus indicadores se mantienen sanos.

Esta semana, la superintendente de Bancos, Ruth Arregui, señaló a Diario EXPRESO que habían vuelto al sistema bancario 200 millones en la cuenta de depósitos, de los $ 791 millones que salieron en marzo, abril y mayo de los 24 bancos nacionales. La cartera sufrió una reducción de $ 1.305 millones. De esos, $ 607 millones y 988 millones, respectivamente, fueron de las seis entidades más importantes.

Pese a esa caída, el indicador de liquidez que son los fondos disponibles versus los depósitos a corto plazo en la mayoría de ellos aumentó, sobre todo en el Pichincha y Pacífico, que concentran 13.231 millones de los depósitos de la banca ecuatoriana y $ 10.339 millones de la cartera total. Si bien la rentabilidad sobre el patrimonio ha sufrido un deterioro muy importante para los seis bancos del top, la morosidad ha bajado, excepto para el Pichincha.

Un indicador clave para analizar el accionar de los bancos para colocar los recursos es la morosidad. A mayo de 2020, la morosidad total para los 24 bancos cerró con 3,4 %, es decir, 0,3 puntos porcentuales mayor en relación al año anterior y 0,1 puntos más que en abril de 2020. “La razón de tener un indicador bajo, obedece principalmente a las facilidades que los bancos han otorgado a sus clientes para diferir sus pagos en el marco de lo dispuesto por la Junta de Política y Regulación Monetaria y Financiera mediante la Resolución No. 569-2020-F emitida en marzo 2020”, sostiene Julio José Prado, director ejecutivo de la Asociación de Bancos Privados del Ecuador (Asobanca). “La morosidad no refleja un aumento justamente por estas facilidades otorgadas”.

Pero Prado predice que en los siguientes meses, ante la paralización de actividades productivas y afectación en la cadena de pagos, “podría darse un aumento de la morosidad una vez que los diferimientos lleguen a su fin. Lo que sucederá en ese momento es que la banca continuará realizando los análisis caso por caso con el objetivo de apoyar a sus clientes”.

Los datos de los indicadores son en porcentaje.

El índice de liquidez, que mide la capacidad de la banca ante posibles retiros, al cierre de mayo se ubicó en 28 %, tres puntos adicionales en comparación al mismo mes del año anterior, convirtiéndose en uno de los niveles de liquidez más altos de América Latina, resalta Prado. “Estos datos reflejan que el sistema bancario se encuentra sólido y líquido, lo que permite amortiguar el shock financiero de manera adecuada”.

La recuperación paulatina de los depósitos es una buena señal ante una posible reactivación de la demanda, pero es muy poco probable que esta se dé en el corto plazo, ya que aún muchos miles de negocios siguen cerrados y otros trabajan a medias. A esto se añade la reducción significativa de las plazas de empleo. A pesar de que haya dinero este no se va a poder colocar totalmente, por la baja demanda y por el riesgo.

La liquidez ha aumentado debido también a que los bancos, de manera preventiva, han realizado una reestructuración de sus inversiones para que estas sean más líquidas y de esta forma puedan responder de manera oportuna a sus depositantes. En este mismo sentido, los bancos trajeron 1.000 millones de dólares del exterior de sus reservas con el fin de resguardar el dinero de sus depositantes, como una acción prudente y proactiva para continuar dando estabilidad al sistema, anota Julio José Prado.

La superintendente es optimista: “Hay cantones que han abierto los semáforos amarillo y están a punto de convertirse en verde, desde ese punto creo que ya hay una reactivación”.

MENOS RENTABILIDAD. "Conscientes de que el sector bancario no es inmune a los efectos de la crisis, la banca ha sacrificado su rentabilidad para continuar defendiendo la solvencia del sistema. Desde el inicio de la pandemia la banca ha aumentado sus niveles de provisiones a través de medidas de contingencia como el aumento de capitalización. El índice de cobertura bancaria en el mes de mayo fue de 210%, lo que significa que el nivel de provisiones es 2,1 veces superior al total de la cartera improductiva", agrega Prado.

Al cierre de mayo de 2020 la rentabilidad (ROE) de la banca privada fue de 6,1%, lo que representa un decrecimiento de 6,7 puntos porcentuales en relación al año anterior (12,8%). La utilidad neta de la banca al mes de mayo, se redujo en 48% en comparación al mismo mes de 2019.

En este año 2020 la banca sacrificará utilidades a cambio de tener estabilidad, solidez y liquidez para tranquilidad de toda la economía, la dolarización y por supuesto sus depositantes.

Por otro lado, más del 70% de las utilidades generadas por la banca en el año 2019 (que en total fueron $660 millones), fueron recapitalizadas y se espera una reinversión cercana al 100 % de sus utilidades durante varios meses del año 2020.

Economía y negocios

Coronavirus en Ecuador: 1,3 millones de clientes difirieron sus deudas con la banca privada

Guillermo Lizarzaburo

Consecuentes a la situación actual del país, la banca está comprometida a la reactivación económica y productiva del país y por ello continuará brindando medidas de apoyo a sus clientes.

$ 33.954

Más historias

Más visto