Bancos privados: El nuevo sistema de tasas de interés no ayuda a la inclusión financiera

Las entidades dicen que los techos de las tasas siguen provocando exclusión. Más inversión y menos riesgo país bajarán el costo crediticio, dice el Banco Central.

Uno de los objetivos del nuevo sistema de tasas de interés es la inclusión financiera.

La Asociación de Bancos Privados del Ecuador (Asobanca) considera que la nueva metodología de fijación de tasas de interés no es un mecanismo que ayudará a solucionar la exclusión financiera que aqueja al país.

Economía y negocios

2022: las deudas vencidas tardarán en registrarse en los burós de crédito

Lisbeth Zumba

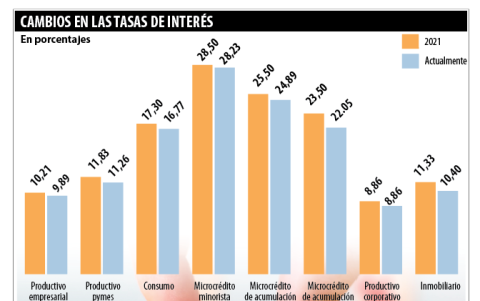

Desde el lunes 3 de enero de 2022 está vigente el nuevo sistema de tasas de interés en el sistema financiero nacional, que fue propuesto por el Banco Central del Ecuador (BCE) y aprobado por la Junta de Política y Regulación Financiera, en diciembre del año pasado.

Las autoridades de Gobierno han mencionado que el nuevo mecanismo busca incluir a personas al sistema financiero. Es decir, que quienes no pueden acceder a préstamos en bancos o cooperativas por ser considerados riesgosos o no tener historial crediticio, puedan hacerlo con más facilidad. Sin embargo, no ha quedado claro cómo la medida abrirá la puerta a más préstamos.

En términos generales, los techos de las tasas de interés se mantienen, pero ahora son fijados con base a cuatro factores que se toman en cuenta para determinar las tasas: el costo de fondeo, costos operativos, el riesgo de crédito y el costo de capital. Cada seis meses se revisarán las tasas y podrán subir o bajar, según las condiciones económicas del país.

Los datos de colocación de crédito en Ecuador desde 2007, cuando se fijaron los techos a las tasas de interés sin considerar razones de mercado o mediante decisiones normativas, demuestran que ese tipo de acciones solo causan exclusión financiera, aseguró Marco Rodríguez, vicepresidente ejecutivo de Asobanca.

Producto del nuevo sistema, en ocho de los 13 segmentos se redujeron las tasas de interés: productivo empresarial, productivo pymes, consumo, microcrédito minorista, microcrédito de acumulación simple, microcrédito de acumulación ampliada, productivo corporativo e inmobiliario.

Infografía.

No obstante, se ha criticado que la caída en las tasas ha sido muy escasa. Se ha reducido entre medio y hasta un punto porcentual frente a 2021.

Economía y negocios

Las tasas de interés de ocho segmentos bajarán desde el 1 de enero de 2022

Sebastián Angulo

“Las tasas de interés responden a las condiciones financieras del país. Un punto importante es que el país cuenta con una metodología, que busca recoger lo que está pasando a nivel financiero y económico”, aseguró Guillermo Avellán, gerente del BCE, al ser consultado sobre la reducción pequeña en los costos de los créditos.

Una mayor caída del riesgo país, el aumento de los depósitos por la llegada de más inversión al país, la adopción de nuevas tecnologías por parte de las entidades financieras, las tasas bajarán más, argumentó Avellán ayer, en una entrevista radial.

La presidenta de la Junta de Política y Regulación Financiera, Paulina Vela, aseguró ayer a EXPRESO que las entidades financieras tendrán que ver sus condiciones para decidir si pueden aumentar el número de clientes, considerando que deberán asumir un mayor riesgo crediticio.

Otros aspectos

- Control: La presidenta de la Junta de Política y Regulación Financiera, Paulina Vela, aseguró que la Superintendencia de Bancos será la entidad encargada de verificar que las entidades cumplan con la implementación de las nuevas tasas.

- Años pasados: La Junta de Política y Regulación Financiera aclaró que las nuevas tasas de interés aplican para las nuevas operaciones crediticias que han sido solicitadas desde el 3 de enero de 2022. La medida no aplica a operaciones anteriores. Es decir, no es retroactiva.

- Otros créditos: En el caso de los segmentos educativo, educativo social, vivienda de interés público, vivienda de interés social, las tasas máximas se mantienen porque son política del Gobierno definirlas, ha aclarado el gerente del BCE.

Economía y negocios

Reforma tributaria: Personas con altos ingresos y grandes empresas pagarán más

Sebastián Angulo

Más historias

Más visto