Los créditos irregulares de CFN se dieron entre el 2014 y 2019

Una auditoría establece que en ese lapso se originó gran parte de los $ 636 millones de cartera improductiva. La entidad pedirá un estudio a la Contraloría

Tres expresidentes de Directorio ejercieron dentro del periodo que hoy es investigado.

Aún es un pendiente señalar a las autoridades responsables, pero la Corporación Financiera Nacional (CFN) cerrará el año al menos habiendo identificado los montos y los periodos en los que la entidad llegó a multiplicar su cartera improductiva, producto de la dación de créditos irregulares, que en los últimos años la ha llevado a casi triplicar sus provisiones para cubrir las moras por sus préstamos.

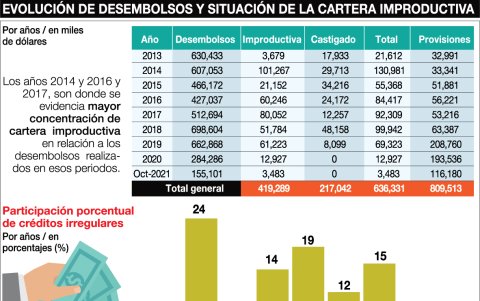

Según un estudio, a cargo de la firma auditora Deloitte, los $ 636 millones de cartera improductiva y castigada que hasta octubre de este año registra la entidad, se debe en mayor medida a los créditos que fueron otorgados en los años 2014, 2016, 2017 y 2019, pues es en este periodo, concluye el informe, donde se concentra el 85 % de estos préstamos que hoy a la CFN se le hace difícil cobrar. Eso, a pesar de que en ese lapso, la morosidad apenas se movió entre el 5,09 % y el 9,2 %.

Los primeros resultados de este estudio fueron divulgados ayer por Iván Andrade y Elsy Larrea, presidente y gerente jurídica del banco de desarrollo estatal, que desde este año se ha embarcado a la compleja tarea de depurar la cartera (que asciende a $ 1.647 millones) y corregir la calificación de riesgo de sus clientes, muchos de los cuales recibieron en administraciones pasadas créditos que, se presume, fueron dados bajo requisitos y plazos poco técnicos y extremadamente flexibles. Esto, señaló Andrade, ha obligado al banco, en un año a incrementar sus provisiones, de $ 318 millones en el 2020 a $ 706 millones (solo hasta octubre).

Según el informe de Deloitte, al que este Diario tuvo acceso, entre las irregularidades halladas está la falta de documentación que soporte o justifique los flujos (de dinero) que proyectaban los clientes (indicador determinante para fijar las cuotas de pago que tenían que hacerse) y la laxa verificación de deudas acumuladas que los solicitantes registraban a la hora de tramitar un préstamo con la CFN. A ello se añade que estos créditos fueron concedidos aún cuando existieron informes de riesgo que alertaban incumplimiento en ciertos requisitos como el de tener clientes con un perfil no adecuado, con niveles de endeudamiento creciente, o aquellos informes legales que hablaban de negocios con accionistas o representantes legales que enfrentaban procesos judiciales relacionados con estafas.

La situación es preocupante, señaló Andrade, quien aún no se atreve a señalar a las personas responsables que en su momento estuvieron al frente de la entidad para entregar este tipo de servicio. Serán las autoridades las que lo hagan en su debido momento. La entidad, dijo, alista un pedido para que la Contraloría General del Estado empiece a investigar estos casos.

La situación de esta cartera, hasta octubre de 2021.

Según información de archivo, desde el año 2014 al 2019 la CFN estuvo bajo la administración general de tres personas: María Soledad Barrera, Santiago León y Juan Carlos Jácome. De los tres, Barrera fue la que ejerció como presidenta del Directorio por mayor tiempo. Estuvo desde enero del 2013 hasta mayo del 2017. Este Diario intentó establecer contacto con ella y Jácome, pero no hubo respuesta. León, tras aclarar que en funciones apenas estuvo 6 meses, se excusó de dar un mayor pronunciamiento por un contrato laboral que le impide dar declaraciones públicas.

Larrea, gerente jurídico de la CFN, explicó lo difícil que está siendo cobrar estas deudas por la vía judicial. En total la entidad, sostuvo, sigue 409 juicios, de los cuales 207 están en Guayaquil por un monto que alcanza los $ 145 millones. Estos procesos, detalló, están relacionados al trámite por “contencioso administrativo, daños y perjuicios, por insolvencia”. No obstante, mostró su preocupación por el uso cada vez frecuente de una modalidad que estaría evitando que los deudores asuman lo que deben. “Nos sorprende que se recurra a las daciones en pago, una forma extraordinaria con la que se busca extinguir una obligación. Tenemos ya tres casos, dos presentados en este año, en el que se nos ofrecen bienes afectados o bienes sobrevalorados”. Una acción que CFN, dice, ha negado, pero que está siendo apelada por los jueces. “ Claramente entregamos dinero y lo que esperamos es que nos paguen en dinero”, exhortó.

Más historias

Más visto