La banca pública lidia contra una mayor incapacidad de pago

Los índices de morosidad casi han llegado a triplicarse. Las dificultades se evidencian en el sector productivo, encabezado por la agricultura y el turismo

El sector agrícola y pecuario, el que más incide en las cifras de morosidad de BanEcuador.

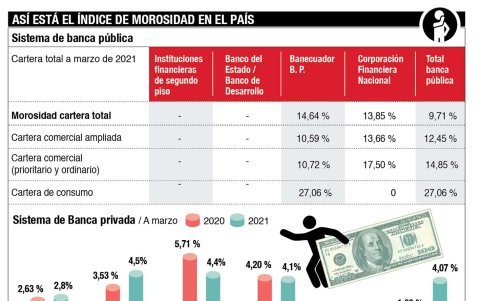

Caer en mora se ha vuelto común en un contexto post COVID, caracterizado aún por una baja reactivación económica y escasos ingresos. Con diferimientos de pagos y refinanciación de operaciones, el sistema financiero ha tratado de hacerle frente a las incapacidades de pago, pero la banca pública aún está lejos de nivelarse y alcanzar sus objetivos. Durante el primer trimestre, los índices de impagos alcanzaron hasta un 14%.

Economía y negocios

El 61,8 % de la cartera de la banca pública se encuentra diferida

Guillermo Lizarzaburo

Es la realidad que reflejan los principales entes estatales, que por su condición están obligados a dar créditos a pequeños y grandes negocios bajo condiciones más laxas. En el caso de la Corporación Financiera Nacional (CFN), una de las entidades con mayor participación en colocación de préstamos, ese indicador casi ha llegado a duplicarse tras alcanzar un 13,85%. Richard Ordóñez, subgerente general de Negocios de la entidad, señala que la situación es comprensible dada la circunstancia actual; no obstante, reconoce que el impacto es significativo. Previo a la crisis sanitaria, dice, ese porcentaje estaba entre el 7 o 9%.

Algo similar ocurre con BanEcuador que a marzo llegó con una morosidad del 14,6 %, si bien con facilidades de pago y reestructuraciones de cartera logró bajar del 17,6 % que registró en el pico más alto de la pandemia, aún le falta para mejorar el puntaje del año pasado (13,4%) y trabajar mucho más para alcanzar el nivel de marzo de 2019 (5,8%). Lupe Velasco, gerenta de BanEcuador, sostiene que hasta el mes pasado la cartera vencida sumaba $ 105,6 millones, un monto que esperan seguir bajando con acciones de cobro y facilidades de pago. Las mayores trabas principalmente están en el sector agrícola y pecuario.

La situación de la banca pública versus la privada.

En la otra orilla, la banca privada muestra un panorama distinto. A marzo de este año, el índice de las 24 entidades bancarias alcanzó el 2,8%, levemente por encima del 2,6% del año pasado. Las Cooperativas de Ahorro y Crédito, en cambio, reportaron un indicador del 4,3% en febrero de este año, igual al de febrero del 2020.

La mora que se registra en CFN, justifica Ordóñez, “no es una afectación que surge porque nos hemos metido con un mal sector, sino porque, a diferencia de la banca privada, nosotros somos una banca de desarrollo. Estamos en la parte inicial de muchos proyectos que se vieron trastocados en este año de paro”, dice.

En el caso de CFN, los sectores que no han tenido problemas están relacionados a la cadena alimenticia y farmacéutica. “De ahí hubo muchos negocios con problemas. Camaroneras que recién estaban empezando su gestión y que en plena pandemia tuvieron que parar y que demoraron 3 meses en reactivarse; proyectos que estaban en marcha, que estaban en etapa de cosecha y exportación, tuvieron que parar”. Si bien la situación ha mejorado, dice, la reactivación sigue sin arribar a otros segmentos como el de transporte y el turismo. “Hemos tenido hoteles cerrados por más de 6 meses y ahora que quieren reactivarse, nuevamente tienen restricciones”.

CFN, dice, ha tenido que redefinir los plazos de pago, contemplando lo establecido en la Ley Humanitaria. De los $ 1.700 millones de cartera, $ 700 millones tuvieron que diferirse y unos $ 300 millones hoy tienen nuevas soluciones de pago. Aunque la mora aún es alta, confía en que esta flexibilización permita una progresiva recuperación de la cartera. La meta es llegar al 10% al cierre de este año. “Nosotros estamos haciendo la tarea, ahora falta la contrapartida, que la economía comience a reactivarse”.

Economía y negocios

Asobanca: "Algunos bancos inyectarán liquidez por encima de la recuperación de sus depósitos"

Guillermo Lizarzaburo

Los hoteleros, que hoy se benefician de una prórroga de un año para saldar sus obligaciones a la banca pública, temen que ese anhelo de recuperación tarde en llegar. “Este año no pagaremos ni capital ni intereses a CFN, pero el problema es que tendremos que hacerlo en el 2022, una fecha en la que el turismo aún no habrá despegado, por lo que prevemos que existirá una eventual default”, dice André Obiol, presidente de la Federación de Hoteleros del Ecuador. Temen por los embargos o coactivas, por ello, desde ya hablan con las autoridades del nuevo Gobierno para extender esa suspensión.

Más historias

Más visto