Microempresarios por ley, pero sin el beneficio de poder deducir gastos

Desde este año, 894.830 personas naturales son parte del Régimen Impositivo para Microempresas. Pero si bien el sistema simplifica trámites, les crea otras desventajas. Existe desinformación

El SRI elaboró en septiembre un catastro de los contribuyentes que ahora pertenecen a este régimen.

El guayaquileño Erick Chambers aún no entiende cómo hace unas semanas el Servicio de Rentas Internas (SRI) empezó a registrarlo y a tratarlo como un microempresario, aún siendo una persona natural. Un amigo que le hace las veces de contador y que registra las declaraciones que emite por los servicios que presta como Ingeniero en Sistemas le dio la primera alerta: “a partir de ahora deberás pagar tu IVA semestralmente (ya no mensual), pero ya no podrás deducir tus gastos”. Existe desinformación y confusión sobre el tema.

Desde ese día, cuenta Erick, ya no sabe cómo descontar el gasto de $ 3.000 que realizó por tener a un familiar internado en un hospital. “Lo peor de esto es que nunca fui oficialmente notificado, no hubo una llamada, un correo, un comercial, un meme que advirtiera de este cambio. El título suena muy bonito, pero en mi caso que facturo muy poco conlleva desventajas”, dijo.

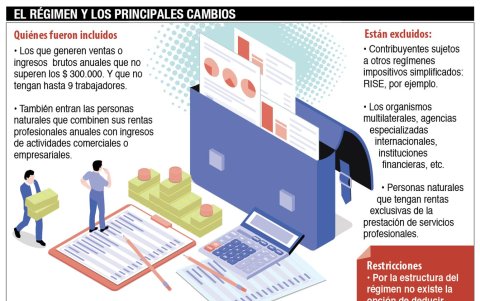

El joven profesional forma parte de un grupo de contribuyentes (con ingresos brutos de hasta $ 300.000) que, por disposición de la Ley de Simplificación Tributaria, desde este año pasó a formar parte del Régimen Impositivo de Microempresarios, con el fin de que estos pudieran cumplir con sus obligaciones tributarias de forma ágil y pagando una menor proporción en el Impuesto a la Renta. Según el último catastro del Servicios de Rentas Internas (SRI), realizado a fines de septiembre, en este régimen constaban 983.330 registros; de ellas el 9% son sociedades y el 91% personas naturales, como Erick.

Pero el traspaso de personas del régimen general al de microempresarios ha generado confusión e incertidumbre, pues deben someterse a nuevas reglas que muchos desconocen. “¿Cómo es eso que ahora soy microempresario y debo pagar el 2% de mi ingreso anual por RUC y tener un sello (sobre sus facturas), sino me multan?”, se preguntaba el pasado lunes un usuario de la red social Twitter.

@SRIoficialEc me podrían por favor explicar por qué ahora estoy dentro de régimen microempresa?

— Tatiana Jaramillo (@Tatijaramillov) October 7, 2020

Lo peor del tema es que NO ponen una consulta online por RUC para saber quienes estamos en la lista de "regimen de microempresa"

— J. Gallegos (@jogallegoss) October 13, 2020

Si desean les hago un formulario GRATIS @SRIoficialEc @Lenin o la consigna es que la mayoría caiga en multas por desconocimiento?

@JoffreNieto. Así es! Porque se elimina el derecho de deducir los costos y gastos; así como, los gastos personales?

— Chio (@RocioPesantes1) July 28, 2020

El pago del 2% del Impuesto a la Renta está dentro de la lista de ventajas que el SRI anota para quienes entraron a esta nueva calificación. Galo Maldonado, director Nacional Jurídico del SRI, recuerda que esa tarifa “proporciona al microempresario el control sobre su utilidad y le quita toda carga operativa que representa en un régimen general el cálculo del impuesto a la renta (en grandes empresas de hasta un 35%)”. Un cambio que, admite, por la estructura del régimen, no permite un ejercicio de depuración del ingreso; es decir, “no se permite la deducción de costos y gastos porque la tarifa va directamente al ingreso”.

No obstante, la reforma no ha sido bien recibida por los profesionales, no solo porque no ha sido bien difundida, sino porque consideran que lejos de aliviar una carga de trámites les roba otras posibilidades de cuidar sus finanzas. La mayoría alega el uso de facturas y el RUC de forma esporádica, simplemente porque no tienen una empresa.

Maldonado entiende este descontento, pero explica que se debe determinar las rentas anuales específicas que cada quien recibe. “Si la renta que percibe este año es exclusiva de su propia actividad profesional no debería estar en el régimen, pero si esos ingresos están combinados con la generación de rentas derivados de cierta actividad comercial o empresarial, sí deberá ser considerado como microempresario”, indica.

Conozca los principales cambios que se dan con la modalidad.

Aclara que la inclusión de contribuyentes a este nuevo régimen no es producto de una calificación arbitraria. “Esto corresponde a los parámetros establecidos en la Ley (ver gráfico). Los contribuyentes que creen que, según las condiciones previstas en la norma, no deben ser considerados microempresarios (o estar en este régimen) pueden solicitar una exclusión”. La actualización del catastro se hace en septiembre de cada año, pero la ley también impone un límite de tiempo (20 días) para hacer observaciones. También establece que ningún sujeto pasivo podrá permanecer por más de 5 años en este régimen. “Y es una disposición derivada de la propia norma”, reitera, que fue creada para aliviar los trámites de las obligaciones a cumplir. Pasado ese tiempo deberán volver al régimen general.

Economía y negocios

Consejo Bilateral de Comercio con EE.UU. se realizará en noviembre, con miras a un acuerdo comercial

Sebastián Angulo

Ante el reclamo de la falta de notificaciones sobre la vigencia y ejecución de estos cambios, el funcionario sostiene que el catastro es de público conocimiento y está disponible en el portal del SRI.

- EL ORIGEN DE ESTA REFORMA

Orden legal. El Régimen Impositivo para Microempresarios fue creado con la Ley de Simplificación Tributaria que fue expedida en diciembre del año pasado. El objetivo era simplificar el cumplimiento de obligaciones y ciertos costos.

Primer catastro. En febrero de 2020 se hace la actualización del RUC y de oficio se genera el primer catastro de personas de este régimen. Tras el reglamento de la ley se ordena actualizarlo en septiembre. La disposición es que el proceso se repita en ese mismo mes de cada año.

Reclamos. El reglamento de la ley incluye la posibilidad de solicitar la exclusión del catastro, siempre y cuando la justificación esté basada en la ley. Tras la publicación del catastro, se tienen 20 días para presentar reclamos.

Más historias

Más visto