En el 2019, los ecuatorianos prefirieron colocar sus ahorros a mayor plazo

Los depósitos a mayor tiempo incrementaron un 19 % el año pasado, según Asobanca

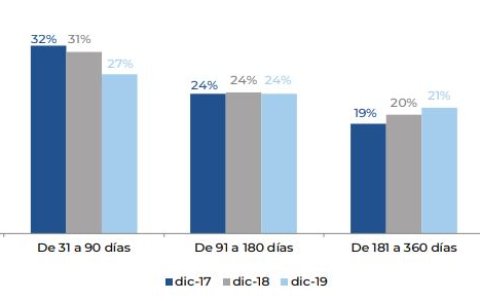

En el 2019, la mayoría de depositantes (el 27%) colocó su dinero a un plazo de 31 a 90 días.

La prudencia de gasto que el ciudadano común tuvo el año pasado incidió también en su comportamiento de ahorro. Hasta diciembre del 2019, de los $ 31.599 millones que la banca logró captar en depósitos, la mayoría ($ 12.375 millones) se colocó a largo plazo, logrando ser esta la modalidad de depósito que mayor crecimiento tuvo: un 19% si se compara con igual periodo del 2018.

Según las cifras de la Asociación de Bancos Privados (Asobanca), los depósitos monetarios llegaron a los $ 10.320 millones y los de ahorro a $ 8.904, con crecimientos menores de 1,8% y 3%, respectivamente.

La decisión de colocar el dinero a plazos mayores (el 27% lo hizo entre 31 a 90 días) ayudó también a la banca a sostener sus ingresos, en un año de menor liquidez, por la desaceleración en la captación de depósitos.

Composición de los depósitos a plazo, según el tiempo.

Gracias a eso, y la inyección de mayor capital extranjero, el sistema financiero pudo colocar hasta el cierre del año pasado $ 30.029 millones en créditos (un 9,9% más que hasta diciembre del 2018). Un resultado, que atado a una buena gestión, permitió que los bancos terminaran el año con un patrimonio de $ 5.047 millones y una utilidad neta de $ 616 millones, $ 56 millones más que el año pasado.

De acuerdo con el informe de Asobanca, del total de financiamiento otorgado, $ 17.880 millones fueron destinados al crédito a la producción. El préstamo direccionado a sectores productivos, vivienda y microempresa se ubica en 60% del total. Por otro lado, el crédito destinado al consumo fue de 40%, que equivale a un saldo de $ 12.149 millones.

Si se observa el índice de morosidad, este se mantuvo casi estable. Hasta diciembre la tasa de todo el sistema se ubicó en 2,7%, apenas 0,11 puntos más en relación al 2018. Si se observa el impago por segmentos, el sector de microcrédito tuvo la tasa más alta (4,7%), le sigue el sector de consumo, vivienda y comercial, con 4,6%, 3,0% y 0,8%, respectivamente.

Más historias

Más visto