Cómo parar el acoso de las gestionadoras de cobranza

Aunque son legal, las empresas dedicadas a esta actividad incurren en excesos. La legislación sí protege al deudor, pero es no lo suficiente

Endeudamiento. A causa de la pandemia, creció el número compromisos de pagos incumplidos. Tanto en el sistema financiero como el comercial.

Un correo electrónico llega hasta la computadora del dueño de una empresa en Guayaquil: “El motivo de la presente es para solicitarle se comunique de manera URGENTE a una/o de sus colaboradores la siguiente NOTIFICACIÓN”. Lo que sigue es un texto copiado al calco de otros envíos y se relaciona con el cobro de una deuda personal del empleado.

Un mensaje que muchos dueños de empresas o gerentes terminan por borrar u olvidar tras entender que no les compete. Otros, cansados de recibir comunicados similares, llaman al empleado hasta sus despachos y les conminan a resolver ese asunto.

Lo anterior corresponde a una de las tantas fórmulas a las que recurren las agencias de cobranza. “Es una actividad legítima”, coinciden especialistas consultados por EXPRESO. Lo que no es normal, son las maneras en las que cobran. Muchos clientes afectados por estos procesos desconocen la manera de detener estas acciones, aunque sí las hay.

Inforgrafia

Estos especialistas señalan pautas. La primera opción es acudir ante la Defensoría del Pueblo para sustentar una denuncia tipo administrativa, asegura José Salvador Verdezoto, quien entre el 2019 y lo que va de este año atendió 39 casos de clientes acosados por estas agencias. “Por medio de este ente se pueden recabar las pruebas necesarias para poder justificar el inicio de una acción penal, si así se lo requiere”.

Belkys Torrealba -abogada- abre el abanico: también se puede a acudir ante un centro de mediación o a la misma Fiscalía. “Si la acción no cesa, lo más recomendable es que solicite la asistencia de un profesional del Derecho”. No solo el deudor puede denunciar. Pero quien decida hacerlo, “debe contar con una carga probatoria sólida y suficiente para demostrar el delito”, agrega.

Paola Aulestia -consultora financiera- reconoce que existe una línea muy fina en la gestión de cobranza y las agencias vinculadas a esta actividad suelen traspasarla. “El problema radica en que muchas veces el personal contratado para atender los call center no están capacitados para sobrellevar una negociación de cobro”.

Un profesional que asesora legalmente a tres de estas agencias reconoce que solo contratan bachilleres, a lo que se les entrega una lista de 200 deudores para contactar. “Tienen dos minutos por cliente. ¿Cómo esperan una gestión de cobranza adecuada?”.

Jorge Calderón, analista económico, hace una puntualización: “Lo que no está en la ley, es por lo tanto permitido. Si es ético o no, eso ya es otro asunto”, menciona, refiriéndose a los exabruptos que puedan darse en una llamada de cobranza.

“En el país no hay una normativa legal que regule el sistema o los lineamientos que deben aplicarse para realizar la cobranza extrajudicial y/o judicial”, dice Salvador. Solo la Ley de Defensa del Consumidor.

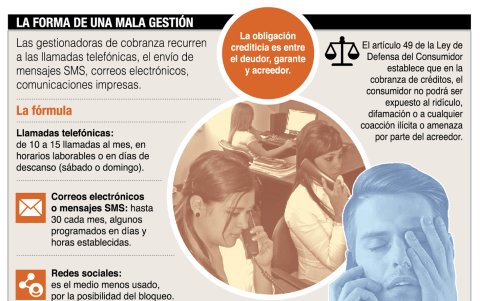

Frente a esto, ¿qué gana el deudor al denunciar un acoso? “Un mejor acuerdo para pagar su deuda o simplemente, parar el excesivo envío de comunicados o de llamadas. Eso es bastante para alguien que recibe hasta 30 mensajes al mes, llamadas y mensajes al WhatsApp”, dice Salvador.

En busca de una aclaración con una de las agencias locales de cobro

La empresa Servicobranzas envió hace poco un comunicado por correo electrónico al dueño de una empresa en Guayaquil, para convertirlo en mensajero con uno de sus empleados, por una deuda que mantiene con una cadena que vende electrodomésticos.

EXPRESO buscó las declaraciones de Víctor Macías, quien aparece en el comunicado -no llegó firmado- como procurador judicial de la empresa, para que aclare por qué involucró a un tercero en la notificación de una deuda, cuando legalmente se entiende que cualquier obligación crediticia compromete solo al deudor, al garante y al acreedor.

Ubicado en su escritorio, al fondo de una sala llena de personas que hacían llamadas telefónicas, el abogado Macías se negó a una entrevista. Dijo que no era la persona indicada para atender ese requerimiento, y mencionó a Edwin Caamaño, como su jefe inmediato, y quien debería responder a cualquier pregunta. “En este momento está de viaje”.

Tras dos días de espera, se lo pudo ubicar del otro lado de la línea telefónica, pero también se excusó. Indicó que debía solicitar autorización para acceder a la entrevista.

Luego de más de una semana y varias llamadas, nunca se concretó. Del otro lado del teléfono, la persona de turno del área de Servicio al cliente, pedía tiempo para “ubicar al señor Caamaño”, pero siempre terminaba por indicar que “el señor Caamaño, no se encuentra en la empresa”.

- El sustento de la actividad

Una parte de estas oficinas está bajo control de la Superintendencia de Compañías (cerca de 250), cuando la deuda está vinculada a una empresa de electrodomésticos o venta de vehículos; y las otras, por la Superintendencia de Bancos, que registra 25 agencias en Quito y 16 en la regional de Guayaquil.

- Actividad legal

La compra de cartera vencida o la prestación de servicios para cobranzas por medio contrato es una actividad que está vigente en el país y que está amparada por el Código Civil, en donde aparece explicado y sustentado en nueve artículos que están reunidos en el título XXIV, parágrafo 1°.

- Las agencias

Según la Superintendencia de Bancos la gestión de cobranzas se puede realizar mediante vía telefónica, notificaciones por escrito o por medios electrónicos. Los valores por cobranza extrajudicial los establece la Junta de Política y Regulación Monetaria y Financiera y se calcula según el monto vencido y los días de mora.

Más historias

Más visto