El segmento define la tasa de interés real

La cartera de los bancos medianos se concentra en el sector corporativo. Los pequeños pagan mayor retorno por el dinero

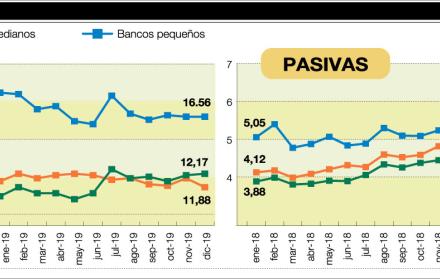

Si de obtener un mejor retorno por el dinero se trata, la mejor opción son los bancos pequeños, pero no cuando se trata de pedir un préstamo. Eso deja ver un histórico de las tasas de interés pasivas y activas revelado por la Asociación de Bancos Privados del Ecuador (Asobanca) a Diario EXPRESO.

Si bien los cuatro bancos grandes (Pichincha, Pacífico, Produbanco y Guayaquil) tienen menores tasas para los depósitos que los medianos y los pequeños, el riesgo es un factor clave: a menor riesgo menor tasa, y viceversa.

En dos años el interés subió en 1,31 puntos porcentuales para las 12 entidades privadas clasificadas en las de menor tamaño por las autoridades, frente a los 1,42 puntos de los medianos y los 1,66 de los grandes (Pichincha, Pacífico, Produbanco, Guayaquil). Es decir, la competencia juega un papel importante en el campo de las tasas pasivas (para créditos).

La diferencia es a la inversa cuando se trata de tasas activas, que las entidades cobran por los créditos que otorgan.

En promedio, a diciembre de 2019, la banca considerada pequeña por la Superintendencia de Bancos cobró 16,56 %, en relación a la mediana (que atiende más al sector corporativo), con un 11,88 %, la más baja desde agosto de 2018 en términos mensuales. Los grandes cobraron 12,17 % en promedio.

Los datos muestran, como es evidente, que los bancos que confinan su capital crediticio en las empresas (corporativos) tienen una menor tasa activa, hecho que se explica por ser un sector de menor riesgo y con una tasa referencial menos alta que dispone el Banco Central del Ecuador.

La excepción es el Pacífico (44 % está en consumo prioritario), cuya tasa promedio en diciembre fue de 10,40 %. La evidencia es Diners, banco especializado en créditos de consumo, que tiene el techo más alto: 16,87 por ciento.

De hecho, casi el 74 % de la cartera del Bolivariano está en los préstamos comercial y productivo y apenas el 24 % está dedicado al consumo. En el caso de Produbanco, de una cartera de $ 3.290 millones entregada el 2019, $ 1.945 millones corresponden a los dos primeros segmentos. En cambio el Guayaquil tiene el 55,4 % repartido entre los créditos de consumo ordinario y prioritario y microempresarial. Este último tiene una tasa mayor por sus características.

El Banco Pichincha es otro caso de análisis, en los segmentos donde el Guayaquil tiene más del 55 %, la entidad quiteña tiene el 53,2 % y el 44 % lo ubica en el segmento comercial, de acuerdo con la información de diciembre de la Superintendencia de Bancos.

LO QUE HAN DICHO LOS ACTORES. Angelo Caputi, presidente ejecutivo del Banco Guayaquil: “Antes, para darte un crédito se demoraban días. Se hizo famoso yo lo llamo y no podías despegarte del teléfono esperando la llamada, ahora no. Si eres buen cliente tomas un crédito cuando lo quieras y como lo quieras. Ahora con orgullo dices, soy sujeto de crédito”.

Julio José Prado, presidente Asobanca: El acceso promedio del crédito de la población está por debajo del 15 % que es muy, muy bajo. Tenemos que ver con la Superintendencia, la Junta de Regulación y Control Monetario y Financiero que los segmentos de crédito no sean tan estrictos y rígidos como hoy.

Ruth Arregui, superintendente de Bancos: Los precios en toda la industria se ajustan a la oferta y a la demanda. En el caso del dinero, nosotros habíamos recomendado que debe existir un sistema que más o menos establezca una banda, por riesgo.

LAS TASAS VERSUS LOS RIESGOS. ¿Qué efectos tiene la tasa de interés en la inclusión financiera?

Es decisivo, señalan los representantes de los bancos privados del Ecuador. El tope que tiene la tasa para los préstamos de consumo puede resultar muy baja para los grupos objetivos de mayor riesgo de impago, es decir, que no tienen una buena calificación crediticia, pero esa misma tasa puede resultar cara para los que tienen un buen récord, es decir, que tienen un excelente manejo de sus finanzas.