El mercado bursátil y sus fugas de control

Es un sector estrictamente regulado, pero en el que existen vulnerabilidades. La próxima reforma a la Ley de Mercado de Valores que deberá debatir la Asamblea abre oportunidades de mejoras

El año pasado, el mercado bursátil del país llegó a mover $ 11.796,76 millones en la negociación de títulos valores.

Casi un mes después de que se divulgaran los incumplimientos de pago de Delcorp y Ecuagran en bolsas, nadie ha podido explicar aún cómo en un mercado que se muestra extremadamente exigente y regulado se dan este tipo de atrasos que terminan afectando su imagen. No son los únicos casos. Años atrás, los problemas de firmas como Terrabienes, Anglo Automotriz, ATU, Eseico y Frutera del Litoral también pusieron en tensión a este grupo de inversionistas que apostaron por este parqué donde, sus mismos actores, admiten, existen algunas fugas de control.

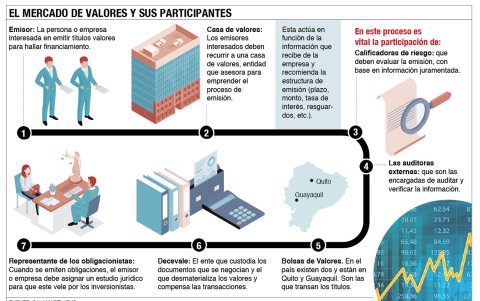

Rodolfo Kronfle, presidente de la Bolsa de Valores de Guayaquil (BVG), aclara que las moras de pago generadas en este mercado, en realidad, ocurren de forma excepcional, tanto así que dice que la incidencia de estos casos ha llegado a afectar apenas el 0,04 % de las transacciones realizadas en los últimos 15 años. En esto coinciden algunos actores de este sector que añaden que los defaults son inherentes a los mercados y sus riesgos; no obstante, los incumplimientos, aclaran, deberían ser tomados como una alerta de lo que se puede estar haciendo mal, en términos del control que no solo debe ejercer la Superintendencia de Compañías sino ciertos agentes e intermediarios: desde los emisores (empresas) hasta las casas de valores, las calificadoras de riesgos, los auditores externos, las bolsas, el Decevale y, en el caso de emisión de obligaciones, los representantes de obligacionistas.

Para Fernando Simó, presidente de la Asociación de Casas de Valores del Ecuador (Asocaval), es preocupante que este tipo de hechos se den en un mercado joven y cuyo desarrollo depende de la confianza que se vaya sembrando en potenciales inversores. “Y no se puede negar. Este tipo de casos van claramente en contra de la confianza del público”, dice.

Los principales actores de este mercado.

Paúl Palacios, especialista en el mercado bursátil, no cree que el problema sea sistémico, pero reconoce que existen ciertos temas que deberían reforzarse. Las auditorías externas que se hacen sobre los balances de las empresas y su capacidad de cumplimiento y la calificación de riesgo sobre los papeles que se emiten son claves en este proceso. Y en situaciones adversas como las actuales, todos deberían estar más atentos. “Los emisores deberían tomar mayores previsiones y los inversionistas demandar mayor información”.

No obstante, Simó considera que para que exista más transparencia de las negociaciones que se realizan, las normas deberían ajustarse. Cita por ejemplo la regulación que cumplen las calificadoras de riesgo en torno al tiempo en que deben de rotar para evaluar a un emisor o empresa que decide colocar títulos valores a cambio de hallar financiamiento. La Ley del Mercado de Valores sostiene que estas deben cambiarse cada tres años, un hecho que podría afectar a los procesos de inversión que son de largo plazo. “Lo recomendable es que cada calificadora esté con la misma empresa durante toda la emisión, así se llevaría un control constante”. Cuando llega una nueva le toca evaluar de cero, y el riesgo es que pueden existir vacíos que no se detecten.

“Y no solo eso, la norma dice también que estas deben presentar informes cada 6 meses, pero supongamos que a esa calificadora a la par se le cumplen los tres años de permanencia, la que va a tener que entregar el informe es otra calificadora: la que recién fue contratada. Pero ahí queda un espacio de tiempo donde no se le da seguimiento.Y esto no es culpa de las calificadoras, sino de un vicio de la ley”.

Por ello, la próxima reforma a la Ley del Mercado de Valores es vista como una oportunidad para aplicar mejoras. Y si de perfeccionar los controles se trata, dicen los expertos, también se debería repensar la forma en cómo se eligen a los representantes de los obligacionistas, llamados a velar por los derechos de los inversores. Hoy estos son asignados por las mismas empresas emisoras, lo que en la posterioridad podría generar un conflicto de intereses. También, dicen, se debería cambiar la periodicidad con la que emiten sus informes a los inversionistas (en el caso de papeles comerciales es mensual, pero en las obligaciones es semestral), de tal forma que si se llegara a evidenciar un evento que afecta a la empresa, se lo pueda advertir de forma anticipada y no al final.

Los ejecutivos de Delcorp y Ecuagran, los dos últimos casos de default en bolsas, que hasta agosto de este año sumaban más de $ 1 millón en impagos, y que ha tenido entre sus afectados a varios inversionistas privados y públicos (entre ellos el banco del IESS), han atribuido sus problemas a la inestabilidad generada por los efectos del coronavirus.

Arturo Bejarano, exintendente del Mercado de Valores, sostiene que esto último es una realidad.Una crisis económica generalizada, dice, como la que ya tenía el país en prepandemia, hizo que algunas empresas especialmente débiles vean caer sus flujos de caja cercanos a cero”. En este caso reciente y en otros más antiguos, señala, la Superintendencia de Compañías deberá definir las causas, de las que no se pueden descartar irregularidades de tipo administrativo o incluso de índole judicial.

Ciertos participantes de este sector que evitan ser citados creen que las anomalías que se viven con Delcorp y Ecuagran pudieron detectarse a tiempo, pues bastaba ver la calificación que venían teniendo los papeles emitidos, pues la mayoría de ellos habían sido revisados a la baja en más de una ocasión.

Simó no se refiere al tema, pero para él, la inacción es también un campo que debería corregirse y para ello, dice, es necesario que algunos actores, como las propias bolsas, ejerzan su facultad de autorregulación. “Hoy por hoy las bolsas pueden sancionar y cancelar emisores, pero no lo hacen”.

Más historias

Más visto