Cobrar interés sobre interés: la práctica bancaria que la Asamblea quiere prohibir por ley

El proyecto de reforma al Código Monetario y Financiero establece reglas claras para que la mora se cobre solo sobre lo que realmente se debe

La reforma al Código Monetario propone que la mora se cobre solo sobre el capital vencido y prohíbe cualquier mecanismo que encubra el cobro de interés sobre interés.

LO QUE DEBES SABER

- La Asamblea debate una reforma al Código Monetario y Financiero, la norma que regula el sistema financiero del país. El cambio central: que la mora se cobre solo sobre el capital de las cuotas vencidas.

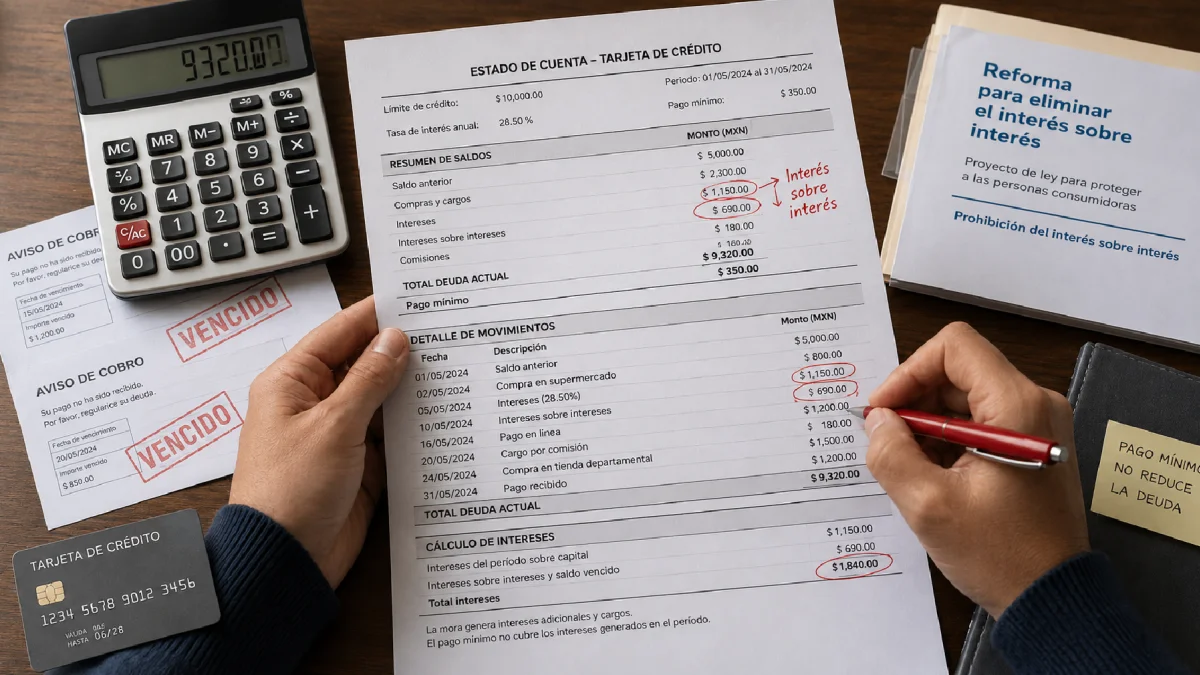

- El anatocismo ocurre cuando un banco suma los intereses impagos al capital y sobre ese monto inflado cobra nuevos intereses. La deuda crece como bola de nieve aunque el cliente no gaste más.

- La reforma prohíbe usar la novación de créditos para disfrazar el cobro de interés sobre interés. También veta incluir seguros, comisiones o gastos administrativos en el cálculo de la mora.

Si alguna vez sintió que su deuda con el banco crece más rápido de lo que puede pagar, probablemente fue víctima de anatocismo: la práctica de sumar intereses impagos al capital para cobrar nuevos intereses sobre ese monto inflado.

Economía y negocios

Devolución del IVA a adultos mayores: así avanza el caso que busca restituir el beneficio

Lisbeth Zumba

Un proyecto de ley reformatorio al Código Orgánico Monetario y Financiero (COMYF) propone reglas concretas para erradicar esa práctica.

La iniciativa ya superó su primer debate en el pleno de la Asamblea Nacional, el pasado 2 de julio.

La práctica ya está prohibida por el artículo 308 de la Constitución y por el artículo 130 del COMYF.

Pero la falta de normativa secundaria ha permitido que se aplique de formas encubiertas.

El informe fue aprobado en la Comisión de Régimen Económico con seis votos a favor y cuatro en contra. La ponente es Nathaly Farinango.

Tres formas de cobrar interés sobre interés

El informe identifica tres modalidades de anatocismo en Ecuador:

- Anatocismo complejo. Cada mes los intereses se suman al capital y generan nuevos intereses. Un crédito de $1.000 con 10% mensual se convierte en $1.331 en tres meses.

- Anatocismo con cúmulo único. La entidad acumula varios meses de intereses impagos, los suma al capital y aplica un recargo sobre el total.

- Anatocismo simple puro. El banco abre una cuenta paralela con los intereses vencidos. Esa cuenta genera sus propios intereses. Es la modalidad más difícil de detectar.

Las tres modalidades producen el mismo resultado: una deuda que crece de forma desproporcionada.

Economía y negocios

Sector eléctrico de Ecuador aún no se beneficia del repunte de la inversión extranjera

Mayra Pacheco Pazmiño

¿Qué propone la reforma?

El artículo 194.1 que se propone agregar al COMYF establece tres reglas:

- La mora se aplicará solo sobre el capital de las cuotas efectivamente vencidas e impagas.

- Queda prohibida toda maniobra que esconda bajo un acto o contrato legítimo el cobro de interés sobre interés.

- No se podrán liquidar intereses de mora, multas o recargos sobre capital que aún no haya vencido.

Esto ataca una práctica común: la novación de créditos. Algunas entidades ofrecen un "nuevo crédito" que suma capital, intereses, multas y gastos de cobranza.

Sobre ese monto total se calculan nuevos intereses. El proyecto busca cerrar ese camino.

Transparencia en los estados de cuenta

El artículo 152.3 obliga a las entidades financieras a informar la metodología de cálculo de las tasas de interés. También exige un desglose en los estados de cuenta que diferencie capital de intereses.

En tarjetas de crédito con pagos mínimos pactados, si el cliente cumple con ese pago, no cabe el cálculo de intereses de mora. Lo establece el numeral 12 del artículo 255.

Se refuerzan además las competencias de la Superintendencia de Bancos para supervisar el cobro de tarifas y comisiones.

Trámites y servicios

IESS abre vacantes para médicos generales en 15 provincias: requisitos y cómo postular

Valeria Alvear

Lo que se dijo en el pleno

El asambleísta Alfredo Serrano (PSC) dijo que el proyecto es positivo pero le falta lo más importante: sanciones. Para ilustrar los abusos que quedarían sin castigo, expuso un caso que conoce de cerca.

Un usuario pagó casi toda su tarjeta de crédito pero olvidó $14. Por 25 días de atraso, el banco le cobró $22,70 en intereses y $8,93 por gastos de cobranza. Por una deuda de $14 terminó pagando $32.

Ese usuario denunció el cobro ante la Superintendencia de Bancos y tras dos meses no recibió respuesta. "Ponemos prohibiciones, pero nos olvidamos de poner sanciones", afirmó Serrano.

El legislador Adrián Castro (ADN) agregó que el anatocismo no es un problema aislado. Precisó que en todas las liquidaciones de cooperativas los investigadores detectan esa práctica. "Han tenido que pasar 18 años desde la Constitución de 2008 y no existe ley que regule estas materias", afirmó.

Lo que falta por definir

El debate dejó consenso sobre prohibir el anatocismo. Pero varios legisladores advirtieron que la ley carece de sanciones.

Sin consecuencias claras para las entidades que incumplan, las normas podrían quedarse en el papel. El proyecto regresó a comisión para segundo debate.

Más historias

Más visto