Jubilación en Ecuador 2026: este es el monto que podrías recibir del IESS

El IESS mantiene en 2026 un sistema de cálculo basado en edad, aportes y salarios. Estos factores definen el monto final de la pensión

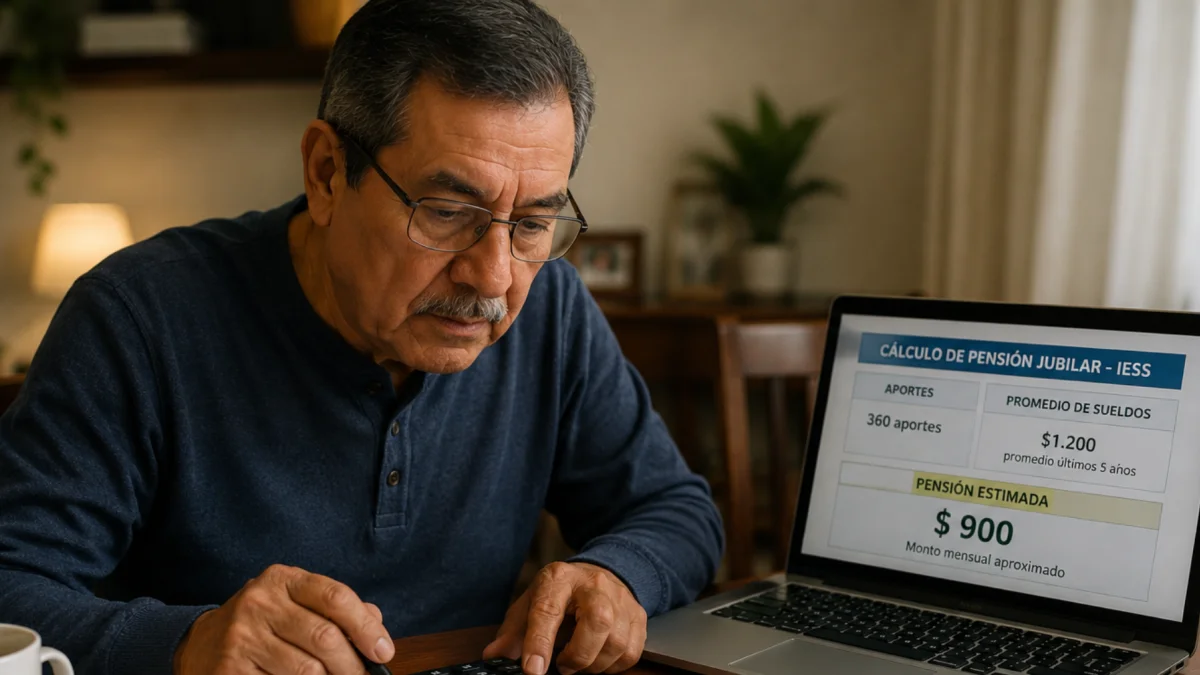

Referencial.Un adulto mayor calcula su pensión estimada del IESS en 2026.

El retiro laboral en Ecuador representa una de las decisiones financieras más importantes para miles de trabajadores. En un escenario económico marcado por la incertidumbre y el aumento del costo de vida, conocer cuánto podría recibir un afiliado del Instituto Ecuatoriano de Seguridad Social (IESS) se ha convertido en una de las principales inquietudes de quienes están próximos a jubilarse.

Para 2026, el sistema del IESS mantiene un esquema técnico donde el monto de la pensión depende principalmente de tres factores: la edad del afiliado, el número de aportaciones realizadas y el promedio de los salarios sobre los que se aportó durante la vida laboral.

Lea también|¿Te conviene jubilarte ya? Esto recibirías del IESS según tu edad y aportes

Requisitos para acceder a la jubilación del IESS

El acceso a la jubilación combina dos condiciones fundamentales: la edad y los años de aportes acumulados. Según expertos en seguridad social, ambas variables son indispensables para poder acceder a una pensión.

En Ecuador existen dos escenarios comunes dentro del sistema de jubilación:

- Jubilación a los 60 años con 360 aportaciones, equivalentes a 30 años de trabajo.

- Jubilación a los 65 años con 180 aportaciones, es decir, 15 años de aportes.

La segunda opción es una de las modalidades más frecuentes entre los afiliados, debido a que requiere menos años de contribución al sistema.

Cuál es la pensión mínima que paga el IESS en 2026

Uno de los puntos que más dudas genera entre los trabajadores es el valor mínimo que puede recibir un jubilado del IESS. Aunque existe la creencia de que la pensión equivale al salario básico unificado, el sistema no funciona de esa manera.

Especialistas explican que el monto mínimo corresponde aproximadamente a la mitad del salario básico vigente. Para 2026, esa cifra se ubica en 241 dólares, convirtiéndose en el piso referencial de las pensiones jubilares.

Sin embargo, el valor final puede variar considerablemente dependiendo del historial de aportaciones y de los salarios registrados durante la vida laboral del afiliado.

Cómo calcula el IESS el valor de la jubilación

El cálculo de la pensión se realiza mediante una fórmula técnica que toma en cuenta toda la trayectoria laboral del trabajador, aunque existe un elemento que tiene mayor peso dentro del proceso.

Según expertos, el IESS utiliza como base el promedio de los cinco años con mejores salarios sobre los cuales el afiliado realizó aportaciones.

El proceso incluye varios pasos:

- Revisar todos los salarios registrados durante la vida laboral.

- Seleccionar los cinco años con mayores ingresos.

- Obtener el promedio mensual de esos salarios.

- Aplicar un coeficiente determinado por el número de años aportados.

Este coeficiente varía dependiendo del tiempo de contribución al sistema. Por ejemplo, una persona con 30 años de aportaciones puede acceder a un coeficiente de 0,75, lo que influye directamente en el monto final de la pensión mensual.

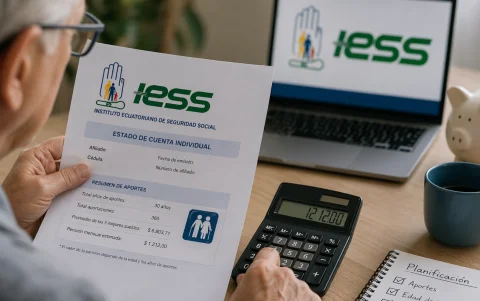

Referencial.El cálculo de la pensión dependerá de la edad y los años de aportes acumulados.

El salario influye más que los años de aportes

Aunque muchas personas consideran que acumular más años de trabajo es el factor más importante para obtener una mejor jubilación, especialistas sostienen que el nivel salarial tiene un peso determinante dentro del cálculo.

El promedio de los sueldos registrados en los últimos años laborales puede marcar una diferencia significativa en el valor final que recibirá el afiliado al momento de jubilarse.

Esto significa que una persona con salarios más altos en la etapa final de su vida laboral podría obtener una pensión superior, incluso frente a otros afiliados con más años de aportación, pero con ingresos menores.

Trámites y servicios

¿Puedes jubilarte sin tener 65 años? Estas son las reglas del IESS en 2026

Valeria Alvear

Por ello, expertos recomiendan planificar con anticipación la etapa previa al retiro y mantener aportaciones acordes a los ingresos reales, especialmente en los últimos años antes de solicitar la jubilación.

La importancia de planificar la jubilación

Comprender cómo funciona el cálculo de la pensión no solo permite proyectar cuánto dinero se recibirá en el futuro, sino también tomar decisiones financieras más acertadas durante la vida laboral.

En el contexto de la jubilación en Ecuador durante 2026, queda claro que no basta únicamente con cumplir la edad mínima o alcanzar el número requerido de aportaciones. El monto final dependerá también del nivel salarial registrado ante el IESS y de la estrategia de aportación mantenida a lo largo de los años.

Por esta razón, conocer las reglas del sistema, revisar periódicamente el historial laboral y planificar con tiempo los últimos años de aportación puede convertirse en un factor decisivo para acceder a una pensión más estable y acorde a las necesidades futuras.

Más historias

Más visto