Créditos: competencia viva entre los bancos

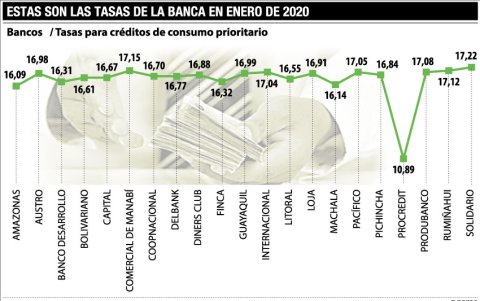

Procredit está entre los que menor interés cobraron en promedio en enero. El Pacífico financió mejor la compra de vehículos

La simulación de un préstamo en las páginas web de los bancos es importante.

Antes de decidirse a pedir un crédito de consumo en los bancos privados (o cooperativas), averigüe en cada una de ellos hasta llegar al que menor tasa cobra. Esto hace la diferencia principal para lograr beneficios.

Aunque cada entidad cobra una tasa activa distinta, también es necesario conocer si el préstamo de consumo que persigue un cliente es ordinario o prioritario; o si es de tipo comercial, inmobiliario, microcrédito, para vivienda o educativo (hay más subdivisiones para varias áreas de negocios).

El préstamo de consumo ordinario es el que se otorga solo para compra de vehículos para personas; y el prioritario es para todo lo demás, incluso los carros que adquieren las compañías.

A enero de 2020 los bancos privados colocaron $ 29.970 millones, un crecimiento anual (en relación a enero de 2019) de 9,87 % y mensual (en comparación a diciembre) del -0,2 %.

El mes pasado la mejor oferta estuvo en ProCredit, con una tasa del 10,89 % ponderado, según el sistema de la Asociación de Bancos Privados del Ecuador (Asobanca); Datalab, que usa estadísticas de la Superintendencia de Bancos (SB); y el Banco Central (BCE).

Infografía.

Amazonas es el segundo banco con menor interés promedio: 16,09 %; antes del Machala, Banco de Desarrollo, Finca, Litoral, Coopnacional.

Pero si lo que desea es que un banco le financie la compra de un vehículo para su uso personal (no empresarial), el Pacífico es posible que tenga, de largo, el interés más bajo. En enero pasado su tasa ponderada fue del 9,38 %. Delbank, por su parte, cobraba el 13,80 %. Procredit y Produbanco también financiaban a una tasa menor al resto de bancos del sistema: 14,01 % y 15,56 % respectivamente.

Un ejercicio más idóneo es entrar a las páginas webs de las entidades del sistema financiero y simular un crédito para ver al final cuánto termina pagando como tasa de interés.

Miguel Ebenberger, gerente general del Banco ProCredit, manifestó que el banco ofrece una tasa de interés más baja que el resto de bancos por dos razones principales. Primero, “hemos reducido significativamente nuestra red de oficinas, de manera que no tenemos que cargar ese costo operativo a nuestros clientes a través de los precios de nuestros servicios”.

Segundo, al hacer un análisis individual y ofrecer un paquete integral de servicios financieros, para clientes preferenciales y con buen perfil de riesgo, podemos ofrecer tasas preferenciales en función de dicho perfil.

Según Asobanca, las tasas son fijadas por cada banco en función de varios aspectos; el principal: el riesgo. Pero indicó que la fijación de topes para las tasas es una distorsión que afecta a los segmentos de menor riesgo del Ecuador.

TASA ACTIVA. Es el interés que cobran las entidades financieras por los préstamos que entregan a sus clientes.

CRÉDITO ORDINARIO. Es el que se cobra por los créditos que se hacen para la compra de carros a nivel personal, según la nomenclatura.

CRÉDITO PRIORITARIO. Es un préstamo de consumo también, pero se entrega para todo aquello que no son vehículos para uso personal.

Economía y negocios

El Banco Guayaquil desplaza a Produbanco en entrega créditos

Guillermo Lizarzaburo

Más historias

Más visto