endeudamiento

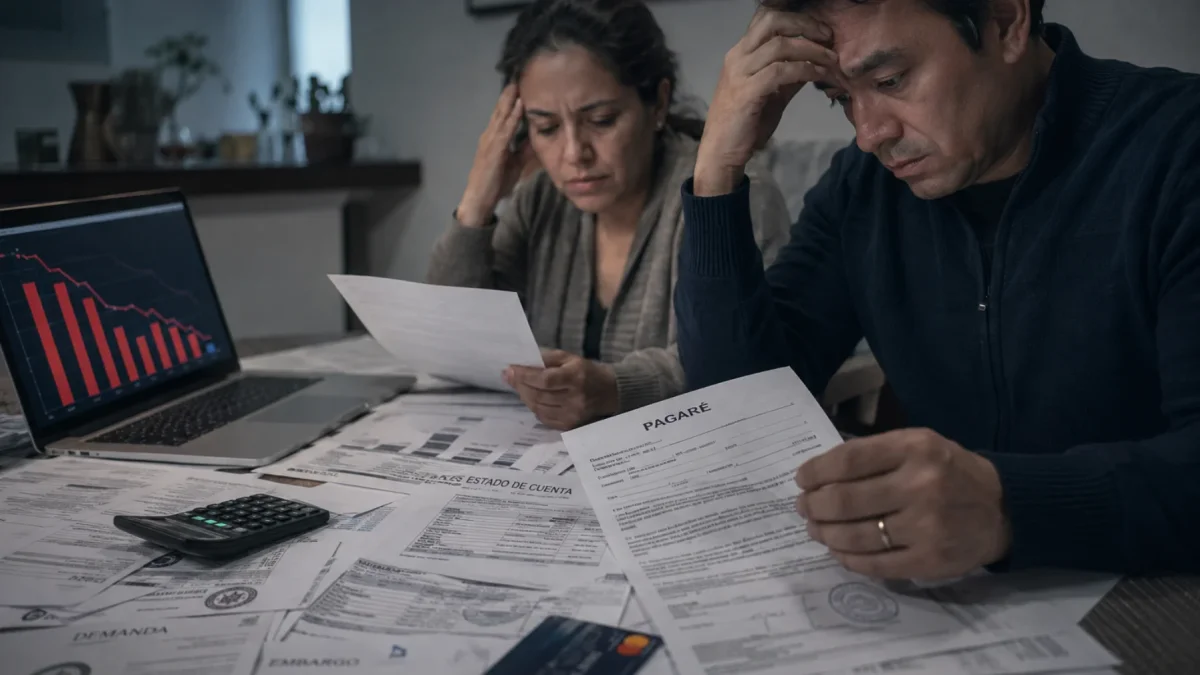

Más de la mitad de juicios por deudas en Ecuador se originan por pagarés

Refinanciar una deuda puede aliviar el bolsillo, pero también convertir una obligación en un proceso judicial con embargo de bienes y cuentas bancarias

Entre enero de 2023 y febrero de 2026, el Consejo de la Judicatura registró 1’447.428 procesos judiciales relacionados con deudas.

En Ecuador, refinanciar una deuda suele ser una salida inmediata para evitar caer en mora. Sin embargo, esta aparente solución, que implica cuotas más bajas y mayor plazo de pago, requiere en la mayoría de los casos, la firma de pagarés, la figura legal que hoy impulsa la mayoría de demandas por deudas en Ecuador.

Economía y negocios

Gasto turístico en Ecuador creció 17,62 % durante el feriado de la Batalla del Pichincha

Mayra Pacheco Pazmiño

Entre enero de 2023 y febrero de 2026, el Consejo de la Judicatura registró 1’447.428 procesos judiciales relacionados con deudas. De ese total, el 56,1 % corresponde a cobros de pagarés, muchos firmados durante refinanciamientos de tarjetas de crédito y préstamos de consumo.

Para César Coronel Garcés, abogado de Defensa Deudores Ecuador, el dato revela cómo esta herramienta financiera, válida y ampliamente utilizada por bancos y cooperativas, puede convertirse en un riesgo para personas sobreendeudadas que aceptan nuevas condiciones sin conocer las implicaciones legales.

“El refinanciamiento suele venderse como una solución inmediata cuando hay atrasos en el pago de una deuda, pero en muchos casos termina agravando el problema. Muchas personas creen que están pagando menos, cuando en realidad están asumiendo una nueva deuda con intereses recalculados sobre capital e intereses acumulados”, explica.

¿Qué es un pagaré y por qué acelera los juicios?

El pagaré es un título ejecutivo contemplado en el artículo 347, numeral 5, del Código Orgánico General de Procesos (COGEP). En la práctica, esto significa que el acreedor puede iniciar un proceso judicial de cobro mucho más rápido que una demanda ordinaria.

Si el deudor incumple las nuevas cuotas del refinanciamiento, el proceso puede derivar en embargos de cuentas bancarias, salarios o bienes en cuestión de semanas.

El efecto bola de nieve: pagar intereses sobre intereses

Uno de los principales riesgos del refinanciamiento es que el saldo pendiente incorpora intereses vencidos como nuevo capital.

Por ejemplo, si una persona debía $ 10.000 y acumuló $ 4.000 en intereses, el refinanciamiento puede tomar los $ 14.000 como nueva base para recalcular intereses. “El cliente termina pagando el doble o el triple de lo que recibió originalmente”, advierte el experto.

Además, cuando una deuda de tarjeta de crédito -considerada ordinaria- se refinancia mediante pagaré, cambia de naturaleza jurídica y se convierte en una obligación ejecutiva, con mecanismos de cobro más agresivos.

Economía y negocios

Balanza petrolera de Ecuador pierde holgura en 2026 pese al alto precio del crudo

Mayra Pacheco Pazmiño

Las provincias con más juicios por pagarés

Las provincias de la Sierra concentran el mayor porcentaje de demandas ejecutivas vinculadas a pagarés frente al total de procesos por deudas.

Los casos más altos se registran en:

- Cotopaxi: 75,1 %

- Imbabura: 71,0 %

- Chimborazo: 69,2 %

- Tungurahua: 66,5 %

El fenómeno refleja un incremento del sobreendeudamiento en hogares que refinanciaron obligaciones entre 2021 y 2023 y luego no lograron sostener las nuevas cuotas.

Las señales de alerta antes de refinanciar una deuda

Defensa Deudores Ecuador identifica cuatro escenarios frecuentes en los que el refinanciamiento puede convertirse en un problema legal:

- Cuotas imposibles de sostener

Aunque el plazo aumente, el nuevo capital refinanciado puede generar pagos mensuales superiores a la capacidad real del deudor.

- Costos ocultos

Seguros de desgravamen, gastos administrativos, impuestos y comisiones pueden elevar significativamente el valor final de la deuda.

- Procesos judiciales activos

Refinanciar no siempre detiene una demanda ya iniciada. Muchas personas firman nuevos acuerdos sin saber que el juicio sigue avanzando.

- Garantes comprometidos sin saberlo

En algunos casos, los garantes originales continúan vinculados a la nueva obligación aunque no hayan firmado el refinanciamiento.

Solo hay 15 días para defenderse en juicio

Cuando el pagaré entra en ejecución y el ciudadano recibe la notificación judicial, el tiempo para reaccionar es limitado: apenas 15 días hábiles para presentar defensa.

Si no responde dentro de ese plazo, el juez puede ordenar embargos y remates de bienes.

Coronel cuenta el caso de una mujer de Ambato que había cancelado gran parte de un préstamo de $ 20.000 antes de perder su empleo. Al no contestar la demanda ni presentar pruebas de pago, fue condenada a cancelar la totalidad de la deuda reclamada.

“La deuda no desaparece por ignorarla, pero tampoco el ciudadano está indefenso. Conocer sus derechos es el primer paso”, sostiene el abogado.

Economía y negocios

Credicasa del BIESS: Cómo aplicar al préstamo para casa propia con la tasa del 2,99 %

Lisbeth Zumba

Qué revisar antes de firmar un refinanciamiento

Especialistas recomiendan tomar precauciones antes de aceptar nuevas condiciones de pago:

-Solicitar la tabla de amortización completa.

-Comparar el costo total final frente a la deuda original.

-Evaluar si la nueva cuota realmente es sostenible.

-Revisar en el portal del Consejo de la Judicatura si existe una demanda activa.

-Consultar con un abogado antes de firmar pagarés o contratos. Actuar de inmediato ante cualquier citación judicial.

Más historias

Más visto