El seguro de vida colectiva rebasa por primera vez al de vehículos

El mercado de primas cerró el 2019 anotándose un incremento del 6,5 % en sus ventas. Nuevas reglas y cambios en el consumo ajustan el ranking.

Este seguro, que protege a grupos (familiares o corporativos) fue el de mayor demanda el año pasado.

No era un resultado esperado en el 2019, pero un acelerado cambio en el consumo de seguros hizo que la venta de primas de vida colectiva rebasara, por primera vez en la historia, a la de vehículos. Hoy, según se reconoce en este sector, el ecuatoriano tiene más conciencia en lo necesario que es proteger su bienestar y el de su familia.

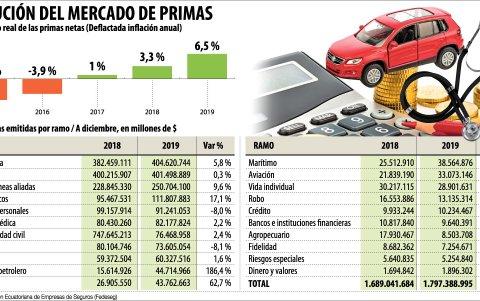

Según las cifras de la Federación Ecuatoriana de Empresas de Seguros (Fedeseg), el año pasado el sector cerró con una facturación total de $ 1.797 millones en primas, un 6,5 % más que lo ofrecido en el 2018. De eso, $ 404,6 millones provinieron de la oferta de seguros de vida colectiva y $ 401 millones de primas de automotores, con crecimientos de 5,8 % y 0,3 %, respectivamente.

Para Patricio Salas, secretario ejecutivo de Fedeseg, la mayor demanda de seguros de vida colectivos, que amparan a un grupo de personas o familias, ratifica el cambio de era que ya venía dándose hace algunos años a nivel mundial. “La sociedad está teniendo mayor conciencia al asegurar sus riesgos y, por lo tanto, ese cambio de timón habla de la necesidad de la gente de sentirse más estable con seguros que protejan a la salud de las personas, de las familias”.

Este comportamiento del consumidor es lo que ha llevado a las aseguradoras a apostar por este nuevo nicho que por su potencial crecimiento resulta ser más rentable. Y con estrategias comerciales, empezar a utilizarlo incluso como un arma para combatir los efectos de la recesión económica.

Con un mercado automotor que el año pasado decreció un 4 % y con nuevas reglas en el contrato de primas para vehículos, explica Juan Francisco Zunino, gerente de Aseguradora del Sur, este último servicio viene siendo menos atractivo.

En el 2014, tras la aprobación del Código Monetario, se establecieron restricciones para que las aseguradoras puedan reasegurar los riesgos del sector automotor. “Tan solo podemos reasegurar un 10 %, el resto debemos asumirlo nosotros como compañía”, explica Zunino, quien menciona que ese factor es lo que cada vez ha venido desincentivando la apuesta por este servicio.

Se trata de un ramo que, por lo general, genera pérdidas en este mercado y que hoy solo es visto como un servicio de enganche de clientes. El carro no ha dejado de ser el primer bien material en asegurarse, luego viene la casa y otros activos.

Ese escenario explica por qué Aseguradora del Sur apostó el año pasado por hacer crecer su oferta en otros nichos de mercado como seguros masivos, corporativos, públicos y de vida. Gracias a eso, el año pasado su facturación alcanzó los $ 65 millones, un 27 % más que en el 2018.

Crecimiento de primas, por ramo

En el ranking otras de las primas que tuvieron un buen comportamiento son la de incendios y líneas aliadas y la de ramos técnicos (seguros para proteger riesgos en construcción y montaje), con crecimientos del 9,6 % y del 17,1 %, en su orden.

En la orilla contraria, en cambio, aparecen los segmentos que tuvieron caída. Si se observan los ramos con mayor importancia en volumen de ventas, el descenso más significativo estuvo en accidentes personales (-8 %) por ciertas restricciones que se dieron en los canales de distribución. Le sigue el de fianzas que se emplea para la contratación pública (-8,1 %), esto debido a la menor obra ejecutada por el Gobierno, a raíz de los problemas fiscales. Un factor que también incidió en la baja del seguro agrícola (52,6 %), cuya asignación se hace con subsidios del Estado.

Más historias

Más visto